🌷 病棟で働く看護助手(看護補助者)、介護福祉士のくらともがお届けする記事です☕

⚠️ 免責事項:本記事は筆者個人の体験・見解にもとづく情報提供を目的としています。投資・資産運用は元本割れのリスクがあり、将来の運用成果を保証するものではありません。特定の金融商品・サービスへの投資を推奨するものではなく、実際の投資判断はご自身の責任において行ってください。

「高配当株って、実際どうなの?」

SNSや投資本には夢のある話があふれています。でもこの記事では、等身大のリアルをお伝えします。

50代の看護助手として病棟で働く私が、高配当株を始めて約2年。

30万円からスタートして、今どうなっているか。数字も含めて正直に書きます☕

高配当株に魅力を感じた理由

インデックス投資(つみたてNISA)を続けてきた私が、高配当株に興味を持ったのは一つの理由からです。

それは、「株を持っているだけで、定期的にお金が入ってくる」という仕組みです🌷

インデックス投資は、資産を増やすには売却して初めて利益が出ます。

でも高配当株は、売らなくても年に1〜2回、配当金という形で現金が入ってくる。

しかも、優良な高配当株は年を追うごとに増配(配当金を増やすこと)をしてくれることがあります。

最初は利回り4%で買った株が、増配を繰り返すことで5%、6%と実質的な利回りが上がっていく——この仕組みがすごく魅力的に映りました。

高配当株の魅力:資産を取り崩さなくても、保有しているだけでキャッシュが入ってくる

投資の世界では「不労所得」という言葉がよく使われますが、配当金はまさにその感覚です。

働いている間はもちろん、老後も株を持ち続けている限り入ってくる収入——それが私にとって高配当株を始めた一番の動機でした☕

実際の始め方:単元未満株でコツコツと

高配当株に興味を持っても、最初の壁があります。

日本株は通常、100株単位(1単元)での購入が基本です。

たとえば株価が2,000円の株を1単元買うには、2,000円×100株=20万円が必要になります。

私の手取りでは、単元株を一気に買い集める余裕はありません。

そこで活用しているのが、単元未満株(1株から買える仕組み)です。

SBI証券の「S株」や楽天証券の「かぶミニ」などを使えば、1株数百円〜数千円から購入できます。

配当金は保有株数に応じてもらえるので、1株でも持っていれば配当金の権利が発生します🌷

「高配当株は大金がないとできない」と思っていた方、単元未満株を使えば少額からでも始められます。

NISAやiDeCoとの組み合わせについては、こちらの記事もあわせてどうぞ。

2年で80万円になった理由——買い方の工夫

月1〜2万円のペースで買い増しているとお伝えしましたが、「それだと2年で80万円にはならないのでは?」と思った方、鋭いです🌷

実は、私なりの買い方の工夫があります。

まず、ボーナスや余裕が出た月は多めに投資資金を確保してプールしておくようにしています。毎月一定額を積み立てるだけでなく、「投資用の待機資金」を少しずつ貯めておく感覚です。

そして、相場が下がったタイミングで通常より多めに買い増すようにしています。株価が下がるということは、同じ金額でより多くの株が買えるということ。高配当株においては、株価が下がるほど利回りが上がるので、下落時は「安くいい株を買えるチャンス」とも言えます。

毎月の定額積立+ボーナス等の余裕資金プール+相場下落時に買い増し——この3つの組み合わせで2年間で約80万円になりました

毎月コツコツだけでは難しい金額でも、余裕があるときに少し多めに動かすことで、無理なく積み上げてきた結果です☕

2年間の現実【数字で正直に報告】

では実際のところ、2年間でどうなったのか。数字で正直に報告します。

| スタート時(2024年頃) | 2026年4月現在 | |

|---|---|---|

| 購入額 | 約30万円 | 約80万円 |

| 評価額 | 約30万円 | 100万円超 |

| 年間配当金 | ほぼ0円 | 約4万円弱 |

2年間で購入額が約50万円増えました。毎月コツコツ追加してきた結果です。

評価額は100万円を少し超えており、購入額80万円に対して含み益が出ている状態です。

そして年間配当金は約4万円弱。

「4万円って少なくない?」と思った方、少し待ってください。

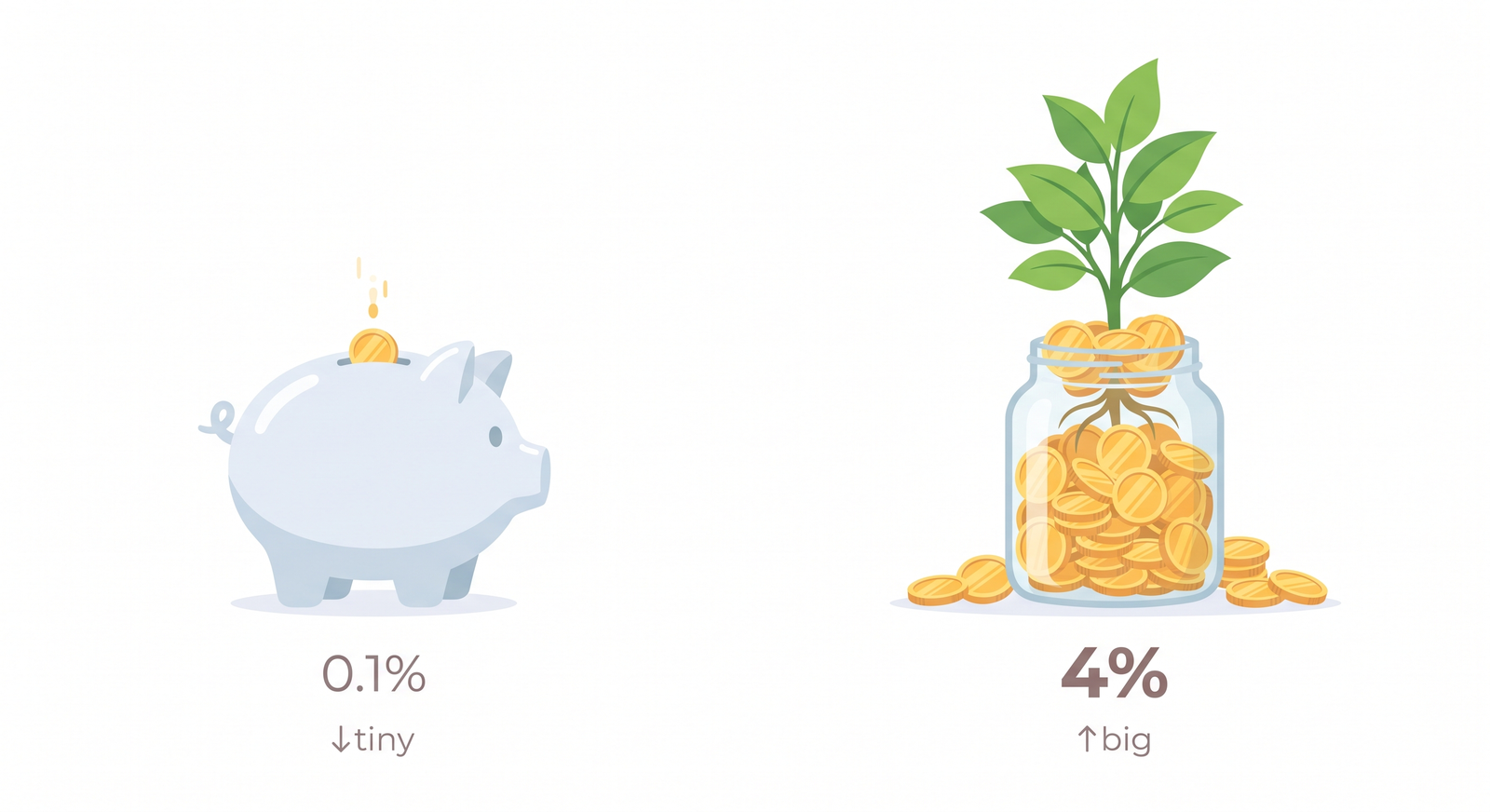

100万円を銀行の普通預金に預けたとき、今の金利(0.1〜0.2%程度)でもらえる利息は年間1,000〜2,000円程度です。

高配当株では同じ100万円で年間4万円弱が入ってくる。

銀行預金の利息:年間1,000〜2,000円 vs 高配当株の配当金:年間4万円弱

この差は、小さいようで大きいと感じています☕

高配当株のリアルな注意点

夢のある話だけじゃなく、正直に感じているリスクも書きます。

①余裕資金でしか買ってはいけない

高配当株は株式なので、株価が下がることがあります。

生活費や急な出費に使うお金で買ってしまうと、下がったタイミングで売らざるを得ない状況になります。

「当面使わない余裕資金で買う」これが大原則です。私が月1〜2万円のペースでじっくり買い増しているのも、無理のない範囲にとどめているからです🌷

②配当金が減ることもある(減配リスク)

企業の業績が悪化すると、配当金が減る(減配)や、ゼロになる(無配)こともあります。

「高配当だから安心」と思って選んだ銘柄が減配になる可能性も、ゼロではありません。

だからこそ、1社に集中せず複数の銘柄に分散することが重要です。

③株価が上がると利回りは下がる

利回りは「配当金÷株価」で計算されます。株価が上がると、分母が大きくなるので利回りは下がります。

「高配当株を買おうとしたら、気づいたら利回りが3%を切っていた」ということもよくあります。買うタイミングも大切です☕

FP3級・簿記3級を取ったら見える景色が変わった

高配当株を選ぶとき、企業の財務状況を見る必要が出てきます。

そこで出てくるのが、PER・PBR・ROEといったアルファベットの羅列……。

最初はまるで暗号のようでした😅

そこで2025年に、FP3級(ファイナンシャルプランナー3級)と簿記3級を取得しました。

元々は「わが家の家計管理のために、自分のファイナンシャルプランナーになりたい」という動機でしたが、株式投資にも大いに役立ちました🌷

各指標の意味(簡単に)

| 指標 | 意味 | 目安 |

|---|---|---|

| PER | 株価が1株あたりの利益の何倍か | 低いほど割安 |

| PBR | 株価が1株あたりの純資産の何倍か | 1倍以下は割安の目安 |

| ROE | 株主の資本をどれだけ効率よく使って利益を出しているか | 10%以上が優良の目安 |

資格を取るまでは、企業の株主説明動画を見ても何の話をしているか全然わかりませんでした。

今は「あ、この会社はPBRが低くて割安感があるな」「ROEが高くて効率がいい経営をしているな」と感じながら銘柄を見られるようになってきました。

FP3級・簿記3級は、お金をほとんどかけなくても、隙間時間の独学で十分取れる資格です。投資を本格的に続けたいなら、取っておいて損はありません☕

2年やってみて、正直どう?

正直なところを言うと、楽しいです🌷

インデックス投資は「買ったら放置」が基本で、それが強みでもあるのですが、正直少し地味です。

高配当株は、気になる企業の決算発表を見たり、増配のニュースを見てうれしくなったり、投資そのものが趣味のような感覚になっています。

年間4万円の配当金は、まだ「ちっぽけな額」かもしれません。

でも配当金が振り込まれるたびに、「ああ、持っていてよかった」と感じます。

そしてこの4万円は、株を売らなければ来年も、10年後も入ってくる可能性があります。

さらに増配があれば、いずれ5万円、6万円と育っていく。

高配当株は、「今すぐ大きく儲ける」投資ではなく「育てながら長く受け取り続ける」投資

このスタンスで向き合うと、焦らず楽しく続けられると感じています🌷

退職金・年金・iDeCoを合わせた老後設計の話はこちら。

まとめ|高配当株2年目のリアル

2年間の高配当株投資を振り返ると、次のことが言えます☕

- 単元未満株を使えば少額からでも始められる

- 2年で購入額80万円・評価額100万円超・年間配当金4万円弱——銀行預金との差は歴然

- 余裕資金で、分散して、焦らずコツコツが基本

- FP3級・簿記3級を取ると、銘柄選びの視点がぐっと広がる

- 「趣味のように楽しみながら続けられる」のが高配当株の魅力

「配当金生活」のような派手な話ではありません。

でも、小さな配当金が積み重なって、じわじわと資産が育っていく実感は本物です。

まだまだ勉強中ですが、これからも楽しみながら銘柄を増やしていきたいと思っています🌷☕

コメント